音声読み上げ・文字拡大

音声読み上げ・文字拡大 Multilingual

Multilingual サイトマップ

サイトマップ 防災・防犯

防災・防犯ページID:298729723

地方公共団体に対する寄附金控除のあらまし

最終更新日:2015年1月30日

「ふるさと」に対し、貢献または応援したいという納税者の思いを形にする仕組みとして、地方公共団体(都道府県・市区町村)に対して寄附を行った場合、2,000円を超える部分について、一定限度額まで、原則として所得税と住民税を合わせて全額を控除することができます。

この控除を受けるためには、確定申告が必要となります。申告の際に、寄附した地方公共団体から発行される領収書の添付が必要となりますので、大切に保管してください。(確定申告の受付期間は、原則として寄附をした翌年の3月15日までです。)

ただし、住民税の税額控除だけを受けようとする場合は、住所地の市町村役場へ申告してください(所得税の確定申告を行う方は、住民税の申告は不要です)。

なお、確定申告を行う必要がなかった給与所得者等については、ふるさと納税を行う際にあらかじめ申請することで確定申告が不要になる「ふるさと納税ワンストップ特例制度」が平成27年4月から始まりました。

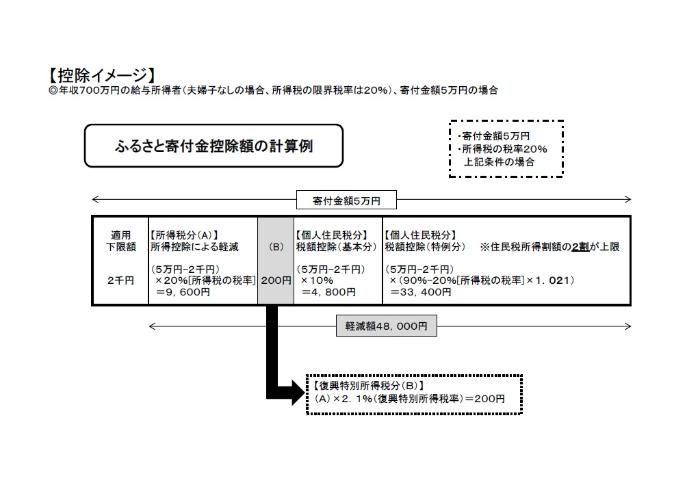

控除額の計算方法

所得税控除額

(A)所得税分=(年間寄付額-2,000円)×所得税率

(B)復興特別所得税分=(A)×復興特別所得税率(2.1%)

(A)+(B)=所得税控除額

(注記1)控除対象の寄附額の上限は、総所得金額等の40%です。

住民税控除額

基本控除額=(年間寄附額-2,000円)×10%

特例控除額=(年間寄附額-2,000円)×(90%-所得税率(注記2)×1.021)

(注記2)特例控除額における所得税率は、個人住民税の課税所得金額から調整控除(人的控除差調整額)を差し引いた金額により求めた所得税率のため、所得税控除額の税率と異なる場合があります。

(注記3)基本控除額と特例控除額を合わせた金額が税額控除されます。なお、対象寄附金は、地方公共団体に対する寄附金とそれ以外の住民税の対象になる寄附金と合わせて総所得金額等の30%が上限です。

(注記4)特例控除額については、個人住民税所得割額の2割が上限となります。

ふるさと寄付金控除額の計算例

- 1月1日から12月31日までに支出された1年間の寄附金が対象です。

- 申告した年の翌年度の住民税の計算の際、税額から控除されます。(平成27年に寄附をした場合、平成28年度に課税される住民税から控除)

全額控除されるふるさと納税額(年間上限)の試算ができますので、ご利用ください。

ふるさと納税ワンストップ特例制度について

ふるさと納税ワンストップ特例とは

平成27年度税制改正により創設され、平成27年4月1日以降の寄附から適用されます。

確定申告が不要な給与所得者等について、ふるさと納税先団体が5団体以下の場合で確定申告を行わない場合に限り、ふるさと納税をする際にふるさと納税先団体に特例の申請をすることにより、ふるさと納税に係る寄附金控除が受けられる制度です。

控除金額は所得税の軽減相当額を含めて翌年度の住民税からまとめて控除されます。

ふるさと納税ワンストップ特例を利用できる方

次の条件を全て満たしていることが必要です。

- 確定申告をする必要のない方

- ふるさと納税をされる地方公共団体の数が5団体以下である方

- 平成27年1月から3月の間に地方公共団体に寄附をしていない方

![]() 参考:総務省「個人住民税の寄附金税制」のホームページへ(外部サイト)

参考:総務省「個人住民税の寄附金税制」のホームページへ(外部サイト)

担当:税務課

電話:0567-24-1111